好的配资平台排名 招、平、兴Q1财报对比,谁在进步谁退步了?

(原标题:招、平、兴Q1财报对比好的配资平台排名 ,谁在进步谁退步了?)

@今日话题 @雪球创作者中心

本周,包括四大行、股份行在内的各家银行都发布了一季报,在整个行业衰退的背景下,备受关注的招、平、兴三家的Q1业绩如何?鄙人不才,在此分享个人的一些理解,以期抛砖引玉。

本篇将从资产质量、负债结构及付息率、资产结构及收益率、盈利能力、估值及安全边际五个角度展开,以观察招、平、兴的经营状态。

一.资产质量

鄙人并没有能力分析其他资产(金融投资等)的质量,所以我主要关注贷款质量。

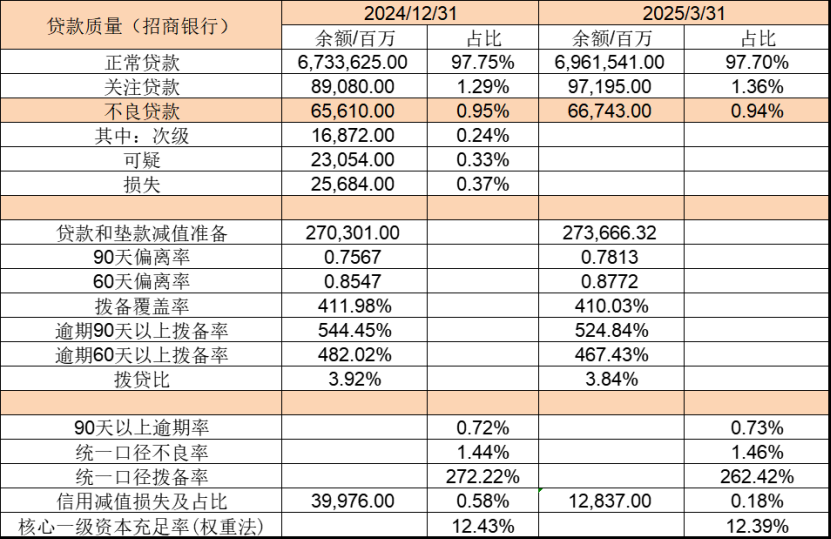

表1 贷款质量(招商银行)

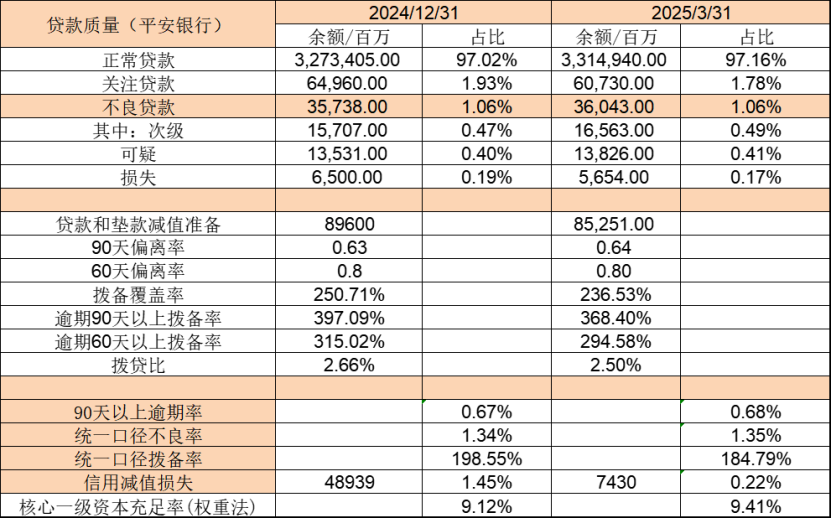

表-2 贷款质量(平安银行)

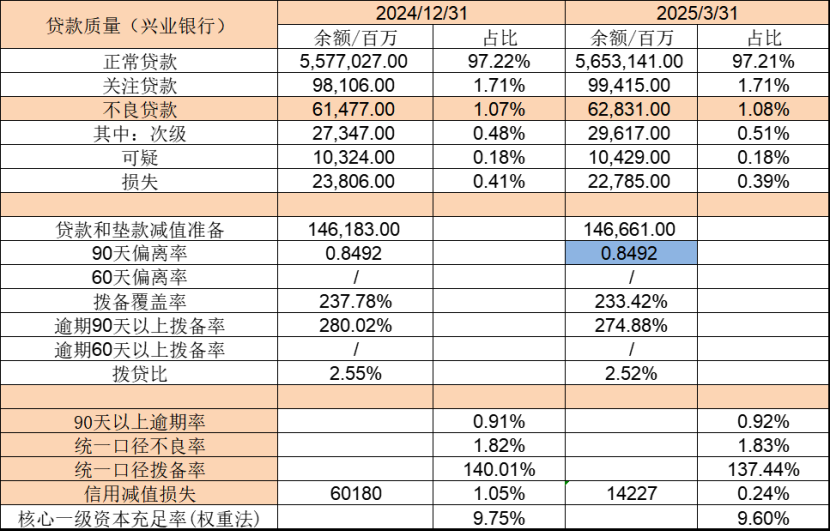

表-3 贷款质量(兴业银行)

和上一篇一样,我们逐一观察三家银行2025Q1的各个关键指标。

1. 90天偏离率。

偏离率衡量了一家银行认定不良贷款的严格程度。兴业这个老六没有披露偏离率信息,所以我只能假定它继续保持2024年年报的偏离率(0.8492)。

在偏离率这一指标上,平银(0.64)<招行(0.7813)<兴业银行(0.8492)。这意味着平安银行对不良资产的认定最为严格,并且Q1财报显示,它几乎没有放松对不良贷款的认定。招商银行则稍微放松了不良认定(偏离率由0.7567稍微恶化至0.7813),从而使不良率下行1BP。兴业银行对不良贷款的认定最宽松,这表明三家之中兴业的资产质量压力最大。

2. 不良率、拨备率、拨贷比。

在这三个指标上,招行>平银=兴业。平银的拨备率领先兴业,但拨贷比落后。

3. 90天以上逾期率。

90天逾期率是一个非常客观的指标。在这一指标上,平银(0.68%)<招行(0.73%)<兴业(0.92%)。这说明平安银行的资产质量扎实,而兴业相对差一些。

4. 关注贷款率。

关注贷款是潜在的不良资产。在这一指标上,招行(1.36%)<兴业(1.71%)<平银(1.78%)。然而三家之中,只有平安银行的关注率较上年末下行了15BP,招行稍微恶化、兴业维持不变。这意味着,静态视角下平银的关注率最糟糕,动态视角下只有平银的关注率在改善。

5. 统一口径不良率、拨备率。

将偏离率固定为0.5,还原不良贷款后,重新计算不良率、拨备率,就得到了统一口径下的数据。

先看统一口径不良率,平银(1.35%)<招行(1.46%)<兴业(1.83%)。这说明平安银行的资产质量扎实,而兴业相对差一些。

再看统一口径拨备率,兴业(137.44%)<平银(184.79%)<招行(262.42%)。这说明招商银行的资产质量安全垫最厚实,而兴业相对薄弱。

6. 信用减值损失及占比。

三家银行的贷款规模各不一致,所以直接看计提的信用减值损失数值的话,没法横向比较。所以我关注信用减值损失占比这一指标,2024年,平银(1.45%)>兴业(1.05%)>招行(0.58%);2025Q1,兴业(0.24%)>平银(0.22%)>招行(0.18%)。这意味着招商银行计提的信用减值损失并不充分。当然,它凭借往年积累的巨额贷款减值准备,还可以继续浪。

7. 贷款减值准备与核销。

其实对比三家的新生成不良率会让我们更好地感知它们的资产质量变化,但我逐渐意识到:即便银行们都披露新生成不良数据,它们也会在偏离率扰动下展现出不同的统计口径。再加上Q1报表中,兴业完全不披露相关信息(新生成不良或核销数据),平银与招行披露的口径又不一致。所以,在横向对比三家的Q1财报时,我彻底摒弃了新生成不良率这一指标。

那么我们如何了解一家银行某个季度内的新生成坏账水平呢?

左思右想,我的脑海里突然蹦出一个简单粗暴的指标:净核销额。

净核销额=期初贷款和垫款减值准备+本期信用减值损失-期末贷款和垫款减值准备。

净核销额指标有两个缺点。1,银行实际核销的不良可能会大于它;2,本期的计提是针对所有资产包而不仅是贷款。以平银和招行的Q1财报来感受一下这两点缺陷,

平安银行Q1的核销数据:

实际核销-收回已核销不良=17065-3643=13422

净核销额=89600+7430-85251=11779

实际核销扣除收回部分的数据还是大于净核销额,这是为什么?答案就在于,平银调整了内部的计提结构,其他资产计提的减值损失为负值(大约-16.43亿)。这也就解释了谷子地大哥在平银一季报解读里提出的缺口问题。@ice_招行谷子地

原文如下:

平银Q1计提的信用减值损失只有74.3亿,为何谷子又说计提贷款减值90.73亿?因为90.73-74.3=16.43 。我们可以拿招行季报里信用减值损失那一段的叙述作为佐证:

招行通过降低其他资产的减值损失,提高了贷款及垫款的减值损失。招行如此操作,平银也一样可以。写到这里,我已经彻底理解了,谷子大哥作为雪球上的招行代言人,他内心深处对平银持有一定的偏见是可以理解的。

言归正传,虽然净核销额存在上述缺陷,但这并不妨碍它反映出银行的整体核销力度及变化趋势。特别是面对兴业这种啥也不披露的老六,我们依然可以基于净核销额,对三家银行进行横向对比。

净核销额占比=2×净核销额/(期初发放贷款和垫款+期末发放贷款和垫款)

表-4 净核销额及占比

从表-4可以看出,招商银行无论是净核销额还是占比都是偏低的,然而它的贷款和垫款规模(6.86万亿)较兴业(5.69万亿)、平银(3.34万亿)都更巨大,究竟是因为招行的贷款质量更优秀还说它的核销策略不审慎?不得而知。兴业银行的核销力度同比稍微减弱,但是环比增强,这说明兴业的资产质量稍微恶化。平安银行的核销力度无论是同比,还是环比都在减弱,这表明平银的资产质量正在改善。

综上,招行得益于往年积累的厚实的拨备,它的资产质量仍然保持稳健;兴业的资产质量正缓缓恶化;平银的资产质量则在改善。

二.计息负债结构及付息率

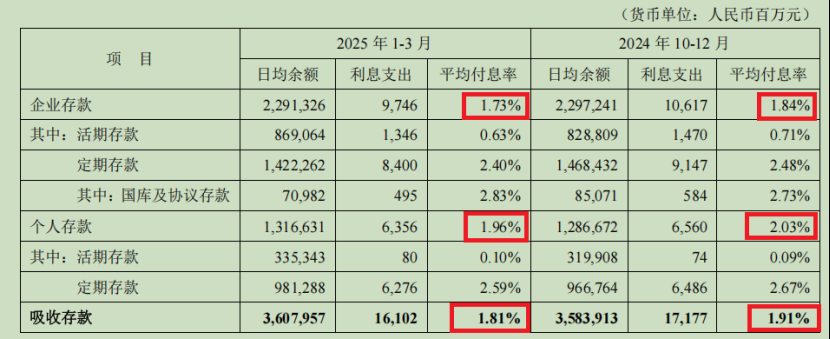

很遗憾,兴业没有像平银一样详细披露各项存款结构的付息率(见表-5),招行也只披露了各项计息负债的总付息率(表-6)。基于这些已披露的数据,我们没办法比较各家的计息负债付息率,为了做横向对比,只能手动计算。

表-5 平安银行存款日均余额及平均付息率

表-6 招商银行计息负债付息率

兴业在付息率方面就只有两句话的描述:

从已披露的数据看,招行2025Q1的存款平均付息率(1.29%)远低于平银(1.81%)和兴业(1.79%)。这表明招行的存款成本优势巨大。

接下来我们手动计算三家的总计息负债付息率,看看招行的领先优势是否和存款一样明显。

将资产负债表中的吸收存款、已发行债务证券、同业及其他金融机构存放款项、拆入资金、向中央银行借款、租赁负债(仅招行)计入计息负债。(注:每一项都采用期初、期末的算术平均值)

表-7 平银计息负债付息率

表-8 招行计息负债付息率

表-9 兴业计息负债付息率

在这种计算口径下,平银的付息率环比下行18BP至1.8%,招行的付息率下行15BP至1.35%,兴业的付息率下行20BP至1.88% 。(这些数据与平银、招行披露的信息略有差异,但因为兴业完全不披露,所以可用来做横向对比)

可见,招行的负债成本优势明显。兴业的存款付息率较平银低2BP,但总计息负债率却高于平银,这说明兴业更高的同业负债成本仍然是一个问题(兴业的同业负债规模远超招行、平银)。

综上,招行的计息负债付息率遥遥领先于平银、兴业,但领先优势略微缩小。平银的计息负债付息率稍稍优于兴业。

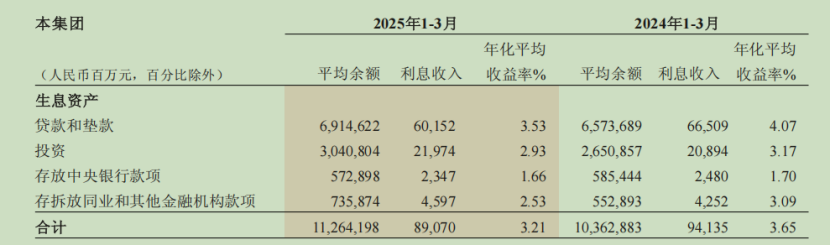

三.生息资产结构及收益率

生息资产收益率也存在类似问题,平银披露的数据让人赏心悦目,招行只披露了生息资产总收益率,兴业啥都没说。。。。。。所以,平银一季度零售贷款收益率环比正增长的原因仍不清晰,友商们都不披露。。。。。。

表-10 平安银行贷款和垫款日均余额及平均收益率

表-11 招商银行生息资产收益率

老规矩,我们手工计算三家的总生息资产收益率。(注:每一项都采用期初、期末的算术平均值)

将平银资产负债表中的发放贷款和垫款、债权投资、其他债权投资、现金及存放中央银行款项、存放同业款项、拆出资金、计入其生息资产。

将兴业资产负债表中的发放贷款和垫款、债权投资、其他债权投资、现金及存放中央银行款项、存放同业款项、拆出资金、应收融资租赁款计入其生息资产。

将招行资产负债表中的发放贷款和垫款、以摊余成本计量的债务工具、以公允价值计量且其变动计入其他综合收益的债务工具、现金及存放中央银行款项、存放同业款项、拆出资金计入其生息资产。

表-12 平银生息资产收益率

表-13 招行生息资产收益率

表-14 兴业生息资产收益率

在这种计算口径下,平银的生息资产收益率环比下行5BP至3.61%,招行的收益率下行25BP至3.23%,兴业的收益率下行19BP至3.49% 。可以看到,平银生息资产收益率的下行幅度已经大幅收窄(甚至零售资产收益率环比上行)。于是很多人都主观认为平银重走老路、重新接受一些高风险客户,而不是判断宏观经济复苏了。后者当然难以判断,但问题是友商们都不披露相关的零售贷款信息,所以平银的这一现象目前并没有明确的答案。

综上,平银的生息资产收益率领先于另外两家,同时它的计息负债付息率也优于兴业,所以三家之中兴业的息差压力最大。

四.盈利能力

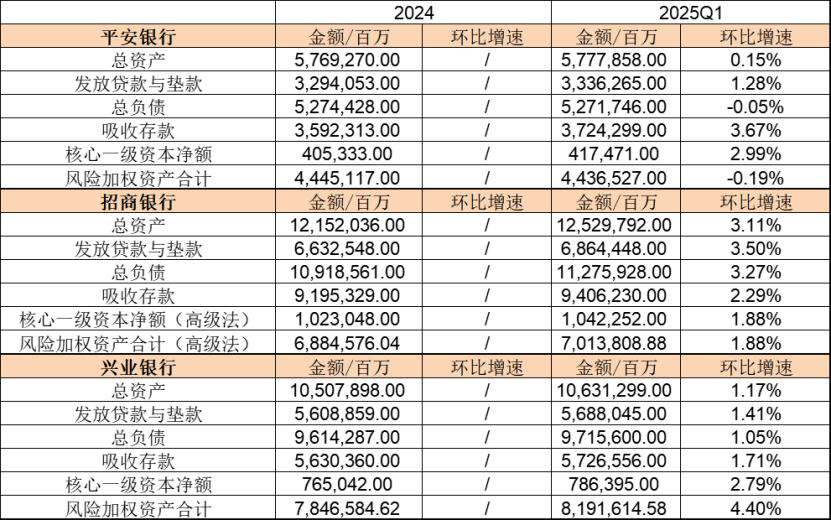

首先关注规模因素。我主要关注总资产、发放贷款与垫款、总负债、吸收存款、核心一级资本净额、风险加权资产合计六项。

表-15 资产规模

由表-15可知,平安银行的总资产、总负债规模都没扩张了,但存款增速相当不错,这意味着平银的负债结构更加稳健。与此同时,平银的核心一级资本净额增速远超风险加权资产增速,这相当nice,因为我们至少短期内不担心它再融资了。

招商银行的总资产、总负债规模几乎在同比例扩张,它的核心一级资本净额与风险加权资产也维持了同步增速。这是一个相当稳健的表现。

兴业银行的总资产、总负债规模都在小幅扩张,存款增速也超过贷款,这都没什么大问题。但尴尬的是,它的核心一级资本净额增速明显小于风险加权资产增速,这意味着兴业一季度扩张了风险权重比较高的资产的规模。我觉得这真是莫名其妙,但它就这么干了。

其次简单说一下净息差。

2025Q1三家银行的净息差分别为:平银(1.83%环比上行13BP)、招行(1.91%环比下行3BP)、兴业(1.80%环比上行4BP)。平银、兴业的息差回暖得益于它们负债端的付息率下降得更快,而招行原来的负债付息率就低,它继续压降负债成本的难度会更大。

最后分析三家银行的营收结构。

在收入端,我们关注净利息收入、手续费及佣金净收入、投资收益、公允价值变动损益四项。

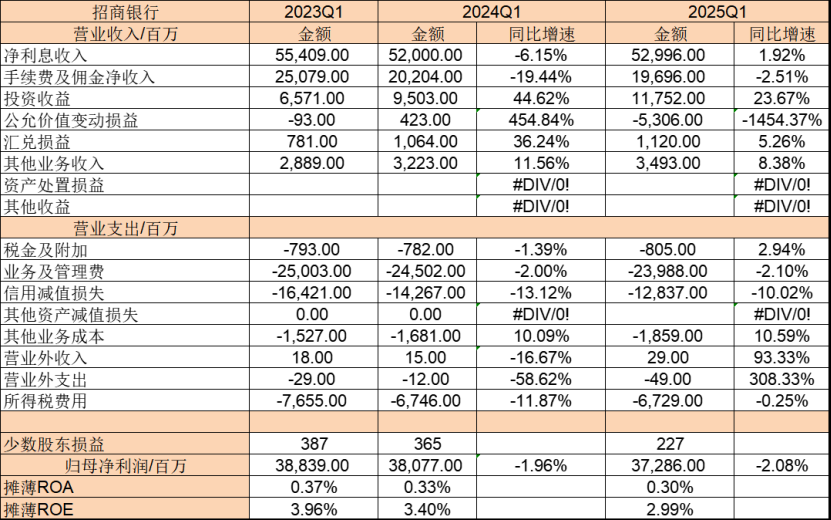

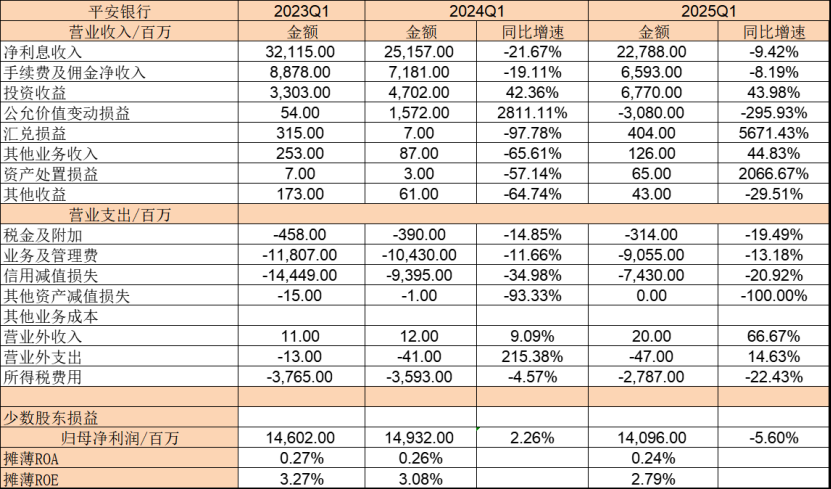

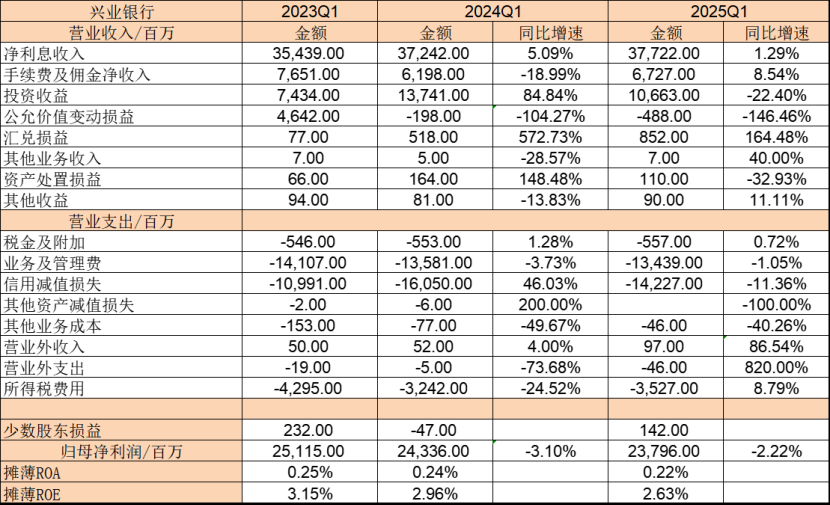

1. 净利息收入。

在增速上,兴业、招行都是正增长,平银还没有彻底脱坑,但另外两家的表现说明全行业正在复苏。在绝对数值上,谁更优秀?三家银行总资产规模差异较大,所以我简单粗暴地用净利息收入/总资产来观察它们单位资产创造的利息收入。

招行:净利息收入/总资产=52996/12529792=0.42%

平银:净利息收入/总资产=22788/5777858=0.39%

兴业:净利息收入/总资产=37722/10631299=0.35%

可见单位资产创造利息收入的能力:招行>平银>兴业。

2. 手续费及佣金净收入。

在增速上,兴业已经转为正增长,招行、平银还没有彻底脱坑。其实这也说明,在本轮危机中,零售比重更大的银行受打击更严重,招行也不例外。而对公业务占比更大的兴业,已经迅速从低谷中恢复了过来,它在银行传统的两大核心收入上都表现出了极强的韧性。

3. 投资收益。

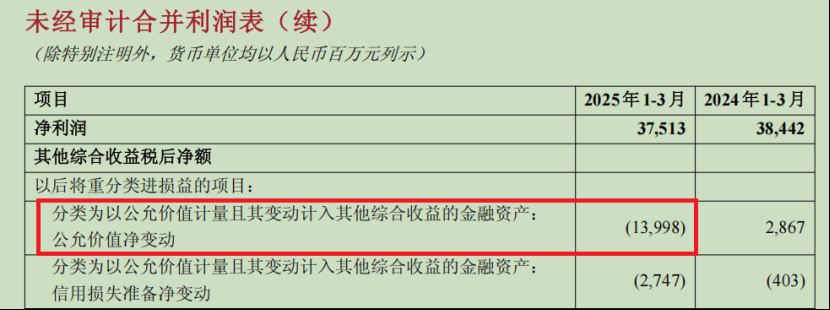

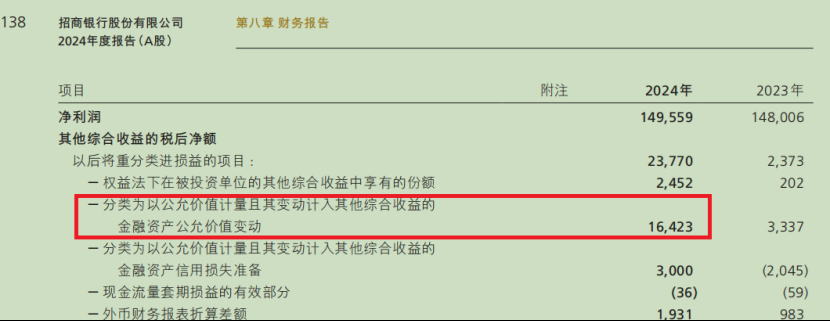

一季度招行、平银的投资收益依然表现强劲,兴业相对拉胯(2024Q1它的表现很好,所以基数高)。这也说明FICC业务很不稳定,盈利很难持续。以招行为例,一季报表显示,以后将要重分类进损益的金融资产公允价值净变动 -140亿(兴业-18.8亿,平银-6.8亿)!而去年年报这一项高达164亿!和光大银行一样,招行后面三个季度的投资收益恐怕有点难了。

4. 公允价值变动损益。

受一季度利率回升影响,三家银行持有的金融资产均大幅贬值,这是行业共性。只不过兴业持有的规模小一点,遭受损失小,招行、平银分别承受了-53亿、-30亿的损益,这也是它们本季度归母净利润负增长的最大诱因。

在支出端,我们关注业务管理费、信用减值损失。

1. 业务管理费。

这一指标主要用于计算成本收入比,以反映银行的成本控制能力。我们分别看看三家银行一季度的成本收入比:

招行:成本收入比=23988/83751=28.64%

平银:成本收入比=9055/33709=26.86%

兴业:成本收入比=13439/55683=24.13%

可见,2025Q1成本控制能力:兴业>平银>招行。

2. 信用减值损失。

这一指标在资产质量里已经聊过,不再赘述。

另外值得一提的是,招商银行的摊薄ROA、ROE指标均领先于平银、兴业,但问题是招行的这两项指标下行的幅度也明显大于后两者。可见,一家银行长期保持高水平的ROE是非常困难的,维持住了,它依然是优等生;维持不住的话,它也会堕入平庸。

综上,在盈利能力视角上,招行>平银>兴业。

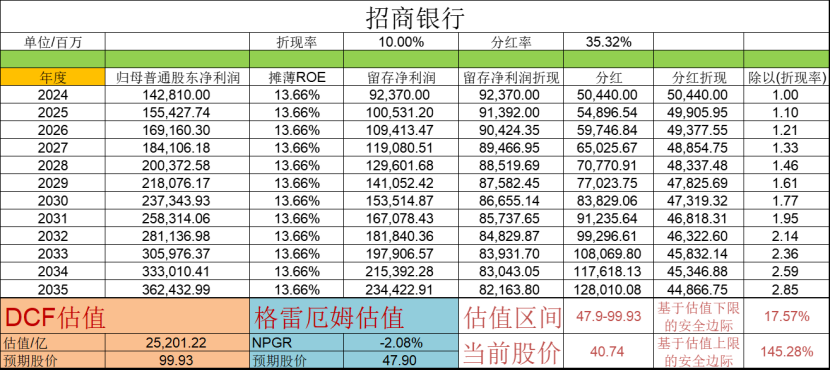

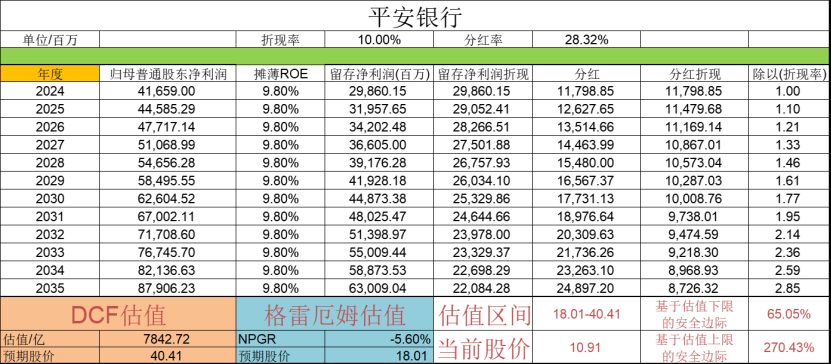

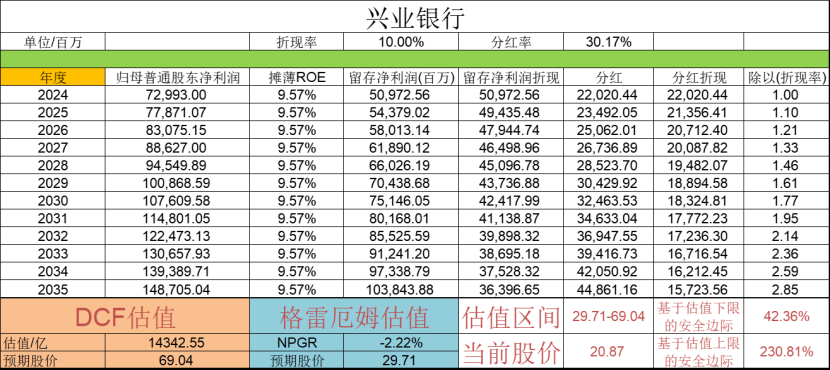

五.估值及安全边际

其中摊薄ROE以去年年报的数据为基准,实际上三家都在下降,且招行的下行幅度更大。

可见,在当前市场的估值水平下,平安银行具有更高的安全边际。

结论:招行得益于往年积累的庞大拨备规模,它的表现依然稳健。平银没有老本可吃,所以它破釜沉舟,所幸一季报显示它正在一点一点进步。相对来看,兴业的表现让人一言难尽,一季报显示它正缓缓退步。

注:以上只是个人投资思维的总结,并不推荐任何银行、任何股票。如据此投资,后果您自己承担。

$招商银行(SH600036)$ $平安银行(SZ000001)$ $兴业银行(SH601166)$

#雪球星计划# #雪球星计划公募达人# #雪球星计划私募达人#

好的配资平台排名

好的配资平台排名